Déclarations professionnelles 2024 : quelle est la date limite de souscription ?

Les travailleurs indépendants qui exercent à titre individuel sont tenus de déclarer leurs revenus professionnels annuellement selon un calendrier fixé par la loi. En 2024, voici les différentes dates limites de souscription de votre déclaration professionnelle en fonction de la nature de votre activité et de votre régime d'imposition.

Professionnels exerçant une activité commerciale, artisanale ou industrielle.

Pour les professionnels qui exercent une activité commerciale, artisanale ou industrielle imposables dans la catégorie des bénéfices industriels et commerciaux (“BIC”), selon votre régime d'imposition, deux situations sont possibles :

- Si vous êtes soumis à un régime réel (normal ou simplifié) : vous devrez déposer votre déclaration n°2031-SD pour le résultat de l'exercice 2023 au plus tard le vendredi 3 mai 2024 ;

- Si vous bénéficiez du régime de la micro-entreprise (micro-BIC) : vous déclarerez votre chiffre d'affaires 2023 sur la déclaration de revenus n°2042-C-PRO dont la date limite de dépôt dépend de votre département de résidence (V. Infos fiscales > Impôt sur le revenu > Campagne 2024 de déclaration des revenus).

L'Administration accorde un délai supplémentaire de 15 jours pour les contribuables qui télédéclarent leur déclaration n°2031-SD.

Professionnels exerçant une activité libérale ou percevant des droits d'auteur

Pour les professionnels qui exercent une activité libérale ou perçoivent des droits d'auteur, imposables dans la catégorie des bénéfices non commerciaux (“BNC”), selon votre régime d'imposition, deux situations sont possibles :

- Si vous êtes soumis au régime de la déclaration contrôlée : vous devrez déposer votre déclaration n°2035-SD relative à l'année 2023 au plus tard le vendredi 3 mai 2024.

- Si vous bénéficiez du régime de la micro-entreprise (micro-BNC, aussi appelé “régime déclaratif spécial”) : vous déclarerez votre chiffre d'affaires 2023 sur la déclaration de revenus n°2042-C-PRO dont la date limite de dépôt dépend de votre département de résidence (V. Infos fiscales > Impôt sur le revenu > Campagne 2024 de déclaration des revenus).

L'Administration accorde un délai supplémentaire de 15 jours pour les contribuables qui télédéclarent leur déclaration n°2035.

Source : Note de la Rédaction

Impôt sur le revenu

CAMPAGNE 2024 DE DÉCLARATION DES REVENUS

Le calendrier de la campagne de déclaration des revenus de 2023 vient d'être dévoilé par Edificas, sous le contrôle de la DGFIP. Cette année, les dates limites de souscription de la déclaration d'ensemble des revenus (n° 2042 et ses annexes) sont fixées comme suit :

Pour la déclaration en ligne : la date limite dépend de votre département de résidence.

Département de résidence |

Date limite |

|---|---|

Zone 1 (Département n°01 à 19) |

Jeudi 23 mai 2024 à 23h59 |

Zone 2 (Départements n°20 à 54) |

Jeudi 30 mai 2024 à 23h59 |

Zone 3 (Départements n°55 à 974/976) |

Jeudi 6 juin 2024 à 23h59 |

La déclaration en ligne se fait comme habituellement sur le site www.impots.gouv.fr. Le service en ligne sera ouvert à compter du 22 avril 2024.

Pour la déclaration papier : le délai est fixé au 21 mai 2024 à 23h59 (y compris pour les résidents français à l'étranger), le cachet de la Poste faisant foi.

-

Attention : Seuls peuvent recourir à la déclaration papier les contribuables ne disposant pas d'une connexion internet dans leur résidence principale, ou étant dans l'incapacité de télédéclarer (personnes âgées ou handicapées).

Source : EDIFICAS, Volume 3 - EDI-IR 2024, 26 fév. 2024

Frais professionnels

LE BARÈME FORFAITAIRE DES FRAIS DE CARBURANT POUR 2024 (REVENUS 2023) EST PUBLIÉ

L'Administration fiscale vient de mettre à jour pour la détermination des revenus imposables de 2023 les barèmes d'évaluation forfaitaire des frais de carburant relatifs aux véhicules automobiles d'une part, et aux vélomoteurs, scooters et motocyclettes d'autre part. Compte tenu de la hausse des frais de carburant en 2023, les barèmes sont fortement revalorisés à l'exception du Diesel.

Les barèmes donnent un tarif au kilomètre en fonction de la puissance fiscale ou de la cylindrée du véhicule utilisé, et du nombre de kilomètres parcourus à titre professionnel dans l'année.

Les personnes pouvant recourir à ces barèmes pour évaluer les frais de carburant d'une année sont les suivantes :

- les titulaires de bénéfices non commerciaux locataires d'un véhicule pris en leasing ou en crédit-bail ;

- les titulaires de bénéfices industriels et commerciaux et les sociétés civiles de moyens (SCM) relevant du régime simplifié d'imposition ;

- sous certaines conditions et limites, les associés d'une société de personnes (relevant des BIC, des BNC ou des BA) relevant de l'article 151 nonies du CGI ;

- les exploitants agricoles ;

- les salariés ayant opté pour la déduction de leurs frais réels.

L'application de cette mesure de tolérance pour l'évaluation des frais de carburant concerne les véhicules, inscrits ou non à l'actif professionnel, affectés à un usage mixte (professionnel et personnel). Ne peuvent en revanche recourir à ce barème les professionnels qui utilisent des véhicules exclusivement à titre professionnel, telles que les entreprises de transport de personnes ou de marchandises (taxis, transporteurs, livreur à scooter).

L'utilisation du barème carburant implique que le professionnel soit en mesure de justifier précisément le kilométrage effectué pendant l'année pour son activité.

BARÈMES POUR 2023 :

Véhicules de tourisme

Puissance fiscale du véhicule |

Gazole |

Super sans plomb |

GPL |

|---|---|---|---|

3 à 4 CV |

0,099 € |

0,123 € |

0,073 € |

5 à 7 CV |

0,122 € |

0,152 € |

10,090 € |

8 et 9 CV |

0,145 € |

0,181 € |

0,107 € |

10 et 11 CV |

0,164 € |

0,203 € |

0,121 € |

12 CV et plus |

0,182 € |

0,226 € |

0,135 € |

-

Exemple : En 2023, un professionnel a parcouru 8 000 kilomètres à titre professionnel avec un véhicule Diesel de 7 CV. Il pourra déduire 8 000 km x 0,122 €, soit 976 € de son bénéfice imposable au titre de ses frais de carburant (contre 1 008 € en 2022, soit une baisse de 3,17%).

Véhicules deux roues motorisés : vélomoteurs, scooters et motocyclettes

Puissance fiscale du deux-roues |

Frais de carburant au kilomètre |

|---|---|

Inférieure à 50 CC |

0,040 € |

De 50 CC à 125 CC |

0,081 € |

3, 4 et 5 CV |

0,102 € |

Au-del à de 5 CV |

0,142 € |

Source : BOI-BAREME-000003, 6 mars 2024

Impôts locaux professionnels

REVALORISATION POUR 2023 DES PLAFONDS D'EXONÉRATION OU D'ABATTEMENT DE CVAE DANS LES QPV ET ZFU-TE

Certains établissements bénéficient, sur demande de l'entreprise, d'une exonération ou d'un abattement en matière de cotisation sur la valeur ajoutée des entreprises (CVAE) lorsqu'ils sont implantés dans une zone urbaine en difficulté, dans la limite de plafonds qui sont actualisés chaque année (CGI, art. 1586 nonies, V).

Cette actualisation est faite en fonction de la variation de l'indice des prix à la consommation, hors tabac, de l'ensemble des ménages (+3,6 % en 2023).

En conséquence, pour la CVAE due au titre de 2023 :

- le plafond d'exonération ou d'abattement applicable à la valeur ajoutée des établissements implantés dans un quartier prioritaire de la politique de la ville (QPV) (CGI, art. 1466 A, I et CGI, art. 1586 nonies, V) s'élève à 160 302 € par établissement ;

- le plafond d'exonération ou d'abattement applicable à la valeur ajoutée des établissements implantés dans une zone franche urbaine - territoire entrepreneur (ZFU-TE) (CGI, art. 1466 A, I sexies et CGI, art. 1586 nonies, V) s'élève à 435 643 € par établissement ;

- le plafond d'exonération ou d'abattement applicable à la valeur ajoutée des établissements implantés dans un QPV et exploités par une entreprise exerçant une activité commerciale (CGI, art. 1466 A, I septies et CGI, art. 1586 nonies, V) s'élève à 435 643 € par établissement.

Source : BOI-CVAE-CHAMP-20-10, 6 mars 2024

Obligations déclaratives

DERNIÈRES ÉVOLUTIONS DE LA DÉCLARATION DES BIENS IMMOBILIERS DES PROPRIÉTAIRES

Depuis le 1er janvier 2023, tous les propriétaires doivent, pour chacun des locaux qu'ils possèdent, indiquer à l'administration fiscale, avant le 1er juillet, à quel titre ils l'occupent (habitation principale ou secondaire) et, quand ils ne l'occupent pas eux-mêmes, l'identité des occupants (CGI, art. 1418).

Cette déclaration permet à l'administration fiscale d'identifier les locaux qui restent imposés à la taxe d'habitation sur les résidences secondaires et autres locaux meublés (THRS) ainsi qu'aux taxes sur les locaux vacants.

Pour accomplir cette obligation déclarative, le service en ligne “Gérer mes biens immobiliers” est accessible aux propriétaires depuis leur espace particulier ou professionnel sur le site impôts.gouv.fr.

Avec un taux de réponse de 82% en 2023, l'Administration indique qu'il n'est pas envisagé de mettre en œuvre une autre solution pour collecter les données. Elle fera preuve de bienveillance et de compréhension en particulier pour l'application des sanctions. Ainsi, aucune amende pour défaut de déclaration d'occupation ne sera appliquée au titre de 2023.

Elle précise qu' à compter de 2024 :

- lla déclaration ne devra être effectuée qu'en cas de changement de la situation d'occupation et non plus de manière systématique comme lors de la première campagne de mise en place de la réforme en 2023 ;

- un formulaire papier sera mis à disposition des propriétaires n'ayant pas d'accès à internet pour leur permettre de déclarer les changements d'occupants. Remarque : Pour accompagner les usagers propriétaires, un numéro national de renseignement est disponible : 0809 401 401 (service gratuit + prix d'un appel), du lundi au vendredi de 8 h 30 à 19 h. Il est également possible de se rendre directement dans le service des impôts des particuliers compétent, qui peut prendre en charge le cas échéant leur déclaration d'occupation. De plus, dans l'espace France services le plus proche de chez eux, les usagers peuvent accéder à un ordinateur en libre service et bénéficier au besoin d'un accompagnement personnalisé.

Source : Rép. min. n° 7342 27 fév. 2024, Belhamiti

Charges sociales sur salaires

REVALORISATION DE LA CONTRIBUTION DE L'EMPLOYEUR AU FINANCEMENT DE TICKETS-RESTAURANT

La participation de l'employeur au financement de tickets-restaurant pour les salariés est exonérée de cotisations sociales et d'impôt sur le revenu si deux conditions sont remplies :

- la contribution de l'employeur est comprise entre 50 % et 60 % de la valeur libératoire des titres (CGI, ann. IV, art. 6 A) ;

- l'employeur et le salarié se conforment aux dispositions du Code du travail qui réglementent l'émission et l'utilisation des titres-restaurant (CGI, art. 81, 19°).

En outre, l'exonération de la participation de l'employeur n'est admise que si elle ne dépasse pas un plafond dont le montant est revalorisé tous les ans.

Ce plafond vient d'être fixé à 7,18 € par ticket-restaurant pour l'année 2024 (contre 6,91 € en 2023). Autrement dit, la valeur faciale du ticket-restaurant doit être comprise entre 11,97 € et 14,36 € selon le niveau de participation de l'employeur, pour que cet avantage soit totalement exonéré.

Source : BOI-BAREME-000035, 7 mars 2024, § 50

Embauche

MISE À JOUR DE LA LISTE DES MÉTIERS EN TENSION POUR L'EMBAUCHE DE TRAVAILLEURS ÉTRANGERS

Lorsque la délivrance d'un titre de séjour est subordonnée à la détention préalable d'une autorisation de travail, la situation du marché de l'emploi est opposable au demandeur. En revanche, elle ne l'est pas si la demande du travailleur étranger concerne un métier et une zone géographique caractérisés par des difficultés de recrutement. Dans ce cas, pour les “métiers en tension” sur l'ensemble du territoire métropolitain, les demandeurs étrangers ne pourront se voir opposer la situation de l'emploi.

Un arrêté du 1er mars 2024 met à jour à compter du 3 mars la liste des métiers permettant la délivrance, sans opposition de la situation de l'emploi, d'autorisations de travail à des travailleurs étrangers non ressortissants de l'Union européenne, d'un autre État partie à l'Espace économique européen ou de la Confédération suisse a été mise à jour par un arrêté ministériel du 1er mars 2024.

Les métiers en tension sont désormais les familles professionnelles suivantes dans l'ensemble des régions métropolitaines :

- les agriculteurs salariés ;

- les éleveurs salariés ;

- les maraîchers, horticulteurs salariés ;

- les viticulteurs, arboriculteurs salariés.

Source : A. n° TSSD2406159A, 1er mars 2024 : JO 2 mars 2024

Artistes-auteurs

CAMPAGNE DE DÉCLARATION DE VOS REVENUS ARTISTIQUES 2023

Si vous êtes imposés à l'impôt sur le revenu dans la catégorie des BNC, à compter du 1er avril, vous recevrez votre appel de cotisations de l'URSSAF pour le 2e trimestre 2024 (la date limite de paiement est fixée au 15 avril 2024 depuis votre espace personnel en ligne).

La campagne de déclaration annuelle de vos revenus artistiques pour l'année 2023, débutera le 25 avril 2024 pour se terminer le 10 juin 2024.

Vous recevrez à compter du 19 juin 2024, votre échéancier définitif de cotisations 2023 et votre échéancier provisoire 2024. Ce document vous permettra d'identifier si vous devez un complément de cotisations ou si vous pouvez bénéficier d'un remboursement.

A compter du 1er juillet, vous recevrez votre appel de cotisations pour le 3e trimestre 2024. Vous aurez jusqu'au 15 juillet pour régler vos cotisations, depuis votre espace personnel.

Source : URSSAF, Actualité 26 fév. 2024 (page d'accueil)

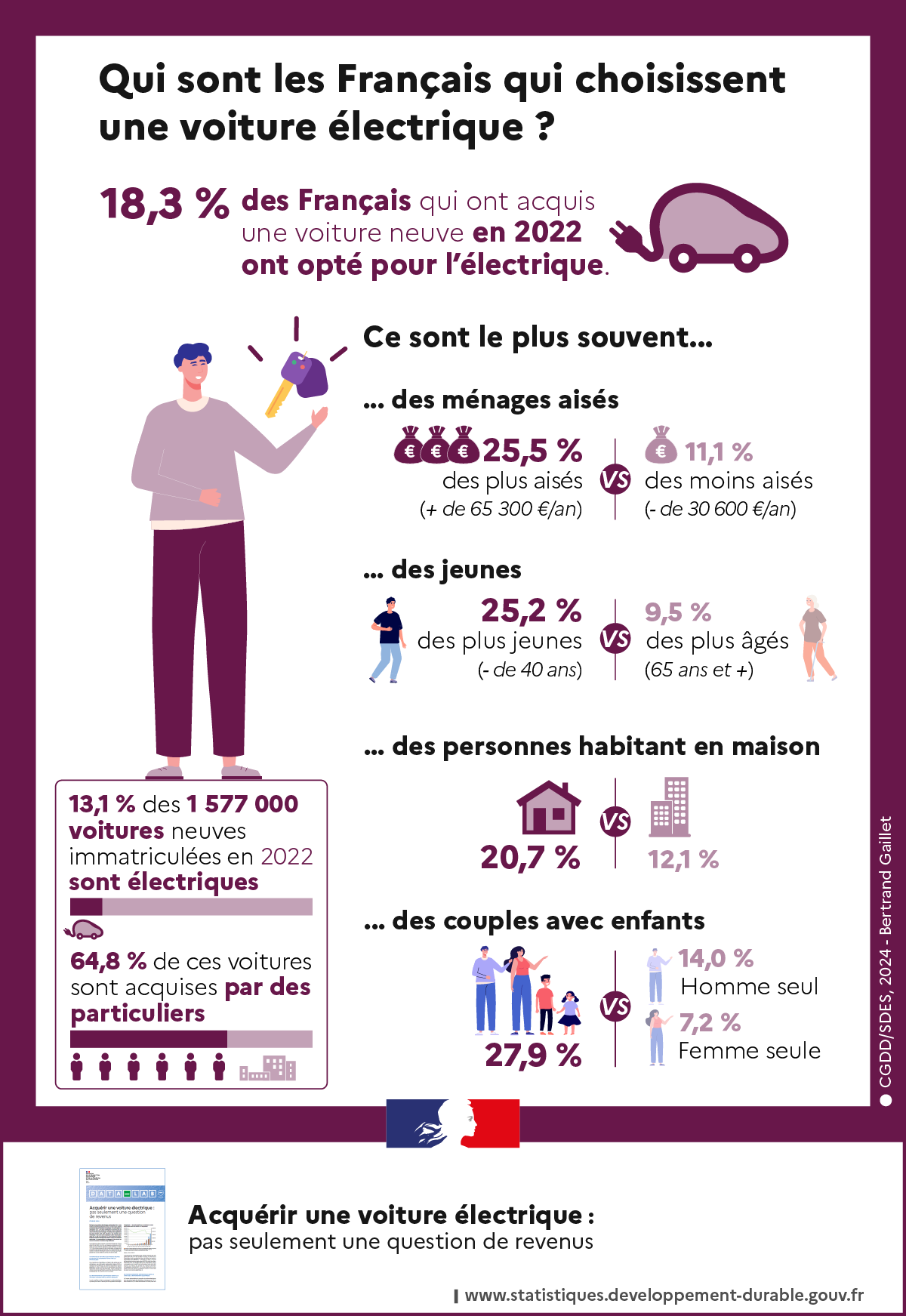

Automobiles

ACQUÉRIR UN VÉHICULE ÉLECTRIQUE : PAS SEULEMENT UNE QUESTION DE REVENUS

En France, les voitures électriques représentent 13,1 % des achats de voitures neuves en 2022. Ce marché en hausse est désormais principalement porté par les particuliers et représente 18,3 % de leurs acquisitions.

La proportion de l'électrique dans les achats de voitures neuves augmente avec les revenus des ménages. Toutefois, les acquéreurs les plus jeunes sont plus enclins à se tourner vers l'électrique : les 25-40 ans choisissent cette motorisation dans 27,1 % des cas contre 9,5 % pour les 65 ans et plus. D'autres facteurs interviennent dans le choix d'un véhicule électrique : la composition du ménage, le lieu de vie ou encore le nombre de voitures déj à détenues.

Le Ministère de la transition écologique publie une analyse du marché des véhicules électriques dont les résultats peuvent être consultés en cliquant ici.

Source : Min. transition écologique, Actualité Février 2024

Bâtiment

LE GOUVERNEMENT ASSOUPLIT MAPRIMERÉNOV' POUR DÉGRIPPER LA RÉNOVATION ÉNERGÉTIQUE

Après avoir rencontré la CAPEB et la FFB, les ministres de la Transition écologique et du Logement ont annoncé, le 8 mars dernier, plusieurs évolutions du dispositif d'aide à la rénovation énergétique des logements MaPrimeRénov' afin d'en augmenter la mobilisation. et la simplification de la qualification RGE.

Un décret sera publié prochainement pour faire entrer en vigueur ces évolutions.

Source : Banque des territoires, Actualité 11 mars 2024

Experts-comptables

OBLIGATIONS COMPTABLES DES ENTREPRISES : LES SEUILS D'APPLICATION SONT AUGMENTÉS

Les petites et moyennes entreprises bénéficient d'un allègement de leurs obligations juridiques et comptables en fonction de leur taille (micro-entreprise, petite entreprise, moyenne entreprise). Pour connaître la catégorie à laquelle appartient une entreprise, on compare son total du bilan, son chiffre d'affaires et le nombre de salariés employés au cours de l'exercice considéré.

Un décret du 28 février 2024 revalorise les seuils applicables pour tenir compte de la forte inflation de ces dernières années. Ainsi, pour les exercices clos à compter du 1er janvier 2024, les seuils applicables sont désormais les suivants :

- Les micro-entreprises sont celles pour lesquelles, au titre du dernier exercice comptable clos et sur une base annuelle, deux des trois seuils suivants ne sont pas dépassés (C. com., art. D. 123-200, 1° modifié) :

- - total du bilan : 450 000 € (au lieu de 350 000 €) ;

- - montant net du chiffre d'affaires : 900 000 € (au lieu de 700 000 €) ;

- - nombre moyen de salariés employés au cours de l'exercice : 10 (inchangé).

- Les petites entreprises sont celles pour lesquelles, au titre du dernier exercice comptable clos et sur une base annuelle, deux des trois seuils suivants ne sont pas dépassés (C. com., art. D. 123-200, 2° modifié) :

- - total du bilan : 7 500 000 € (au lieu de 6 000 000 €) ;

- - montant net du chiffre d'affaires : 15 000 000 € (au lieu de 12 000 000 €) ;

- - nombre moyen de salariés employés au cours de l'exercice : 50 (inchangé).

- Les moyennes entreprises sont celles pour lesquelles, au titre du dernier exercice comptable clos et sur une base annuelle, deux des trois seuils suivants ne sont pas dépassés (C. com., art. D. 123-200, al. 4 modifié) :

- - total du bilan : 25 000 000 € (au lieu de 20 000 000 €) ;

- - montant net du chiffre d'affaires : 50 000 000 € (au lieu de 40 000 000 €) ;

- - nombre moyen de salariés employés au cours de l'exercice : 250 (inchangé).

Source : D. n° 2024-152, 28 fév. 2024, art. 2 : JO 29 fév. 2024

Filière bois

LE MÉMENTO 2023 EST DISPONIBLE !

L'Institut FCBA a publié son Mémento 2023, un outil technique à destination des professionnels de la forêt, du sciage, de la pâte à papier, des panneaux, de l'emballage en bois, de la construction, de l'ameublement et de l'énergie

Ce document propose notamment des données sur l'économie de la filière bois française (récolte, données régionales, facturation et production, valeur ajoutée, nombre d'emplois).

Le marché du meuble représente actuellement 23 000 emplois et presque 2 milliards d'euros sur l'ensemble de la filière. Une carte mentionne les sites français de production de meubles et la répartition des salariés en 2020.

Source : FCBA, Mémento 2023

Masseurs-kinésithérapeutes

VOTRE ATTESTATION FISCALE CARPIMKO EST EN LIGNE

Chaque année, la CARPIMKO communique directement à l'administration fiscale le montant individuel des prestations versées au titre de la retraite ou du régime invalidité-décès. Ainsi, votre déclaration de revenus est déj à pré-remplie du montant net imposable.

Pour rappel, votre attestation fiscale est exclusivement disponible dans votre Espace Personnel.

Si vous souhaitez consulter les montants déclarés à l'administration fiscale, vous pouvez :

- soit obtenir vos trois dernières attestations fiscales téléchargeables et imprimables en vous connectant à votre compte sur : www.info-retraite.fr

- soit accéder en ligne à vos attestations fiscales dans l'Espace Personnel sécurisé CARPIMKO. Munissez-vous de votre numéro de dossier et mot de passe.

Si vous bénéficiez d'une pension de réversion, d'une rente de survie ou d'une rente éducation, vous pouvez retrouver votre attestation fiscale dans votre Espace Personnel.

Source : CARPIMKO, Actualité 19 fév. 2024

Médecins

QUELLES SONT LES CONSÉQUENCES DE LA FIN DE L'EXONÉRATION DE COTISATIONS POUR CERTAINS MÉDECINS EN CUMUL RETRAITE / ACTIVITÉ LIBÉRALE ?

En 2023, les médecins en cumul retraite / activité libérale dont le revenu non salarié était inférieur à 80 000 €, ont pu bénéficier d'exonérations de cotisations. Cependant, cette mesure n'a pas été reconduite par le Gouvernement en 2024. Les cotisations de ces médecins ont donc été appelées en janvier 2024

Quels droits supplémentaires allez-vous acquérir en contrepartie de ces cotisations ?

Régime de base. - Les médecins en cumul retraite/activité libérale peuvent acquérir des droits au régime de base en échange de leur cotisation, à condition d'exercer en cumul intégral, c'est-á-dire d'avoir liquidé leur retraite de base à taux plein et d'avoir liquidé l'ensemble de leurs pensions de base et complémentaires en France et à l'étranger.

Le montant de ces nouveaux droits est plafonné et ne devra pas excéder 5 % du plafond annuel de Sécurité sociale, soit environ 2 318 € avec le PASS 2024.

-

Exemple : Un médecin avec 80 000 € de revenu acquiert environ 342 € bruts de retraite de base par an. Ainsi, il lui faudra environ 7 ans d'exercice en cumul retraite/activité libérale pour atteindre ce plafond et n'être plus en mesure d'acquérir des points.

Les droits nouvellement acquis feront, à la demande du médecin, l'objet d'une seconde liquidation et ne bénéficieront d'aucune majoration. Il n'y aura plus de possibilité d'acquisition de droits après cette seconde liquidation.

Régimes complémentaire et ASV. - La CARMF indique que pour l'instant, aucune décision n'a été prise dans l'immédiat, les cotisations restent non attributives de droits.

Source : CARMF, Actualité Mars 2024

Métiers de bouche

RESTAURATEURS : INDICATION DE L'ORIGINE DES VIANDES ENTRANT DANS LA COMPOSITION DES PRÉPARATIONS DE VIANDES ET DES PRODUITS À BASE DE VIANDES

Un décret du 4 mars 2024, pris pour application de l'article L. 412-9 du code de la consommation, fixe les modalités d'indication de l'origine ou de la provenance des viandes entrant dans la composition des préparations de viandes et des produits à base de viande pour l'ensemble des établissements de restauration commerciale et collective.

Ce texte définit les modalités d'indication de l'origine ou de la provenance des viandes des animaux des espèces bovine, porcine, ovine et de volailles utilisées en tant qu'ingrédients dans les préparations de viandes et de produits à base de viande, applicables :

- aux établissements proposant des repas à consommer sur place ;

- aux établissements proposant des repas à consommer sur place et à emporter ou à livrer ;

- et aux établissements sans salle de consommation sur place et proposant seulement des repas à emporter ou à livrer.

Cette obligation concerne les viandes achetées déj à préparées ou cuisinées par les restaurateurs et non celles achetées crues

L'information des consommateurs est rendue obligatoire lorsque l'opérateur a connaissance de l'origine des produits concernés, en application d'une réglementation nationale ou européenne.

Source : D. n° 2024-144, 26 fév. 2024 : JO 27 fév. 2024

Nutritionnistes

PRATIQUES DÉVIANTES EN NUTRITION : LES DANGERS DU JEÛNE

L'AFDN relaie le communiqué de presse du Réseau NACRe pour alerter sur les dangers du jeûne chez les personnes atteintes de pathologies, et pour lutter contre la désinformation sur le sujet.

L'AFDN a récemment signalé et alerté sur le sujet lors d'un échange avec le ministère de la santé, notamment en instant sur les problèmes causés par l'absence dans la loi du délit de "pratique illégale de la diététique et de la nutrition" pour protéger les usagers contre les "pseudo-nutritionnistes" aux pratiques déviantes et non fondées. Aujourd'hui, l'existence du seul délit de "pratique illégale de la médecine" n'est pas suffisant et opérant pour protéger les français contre ce fléau à l'œuvre partout et demain dans un congrès.

Source : AFDN, Actualité 15 mars 2024

Tatoueurs / Perceurs

MODIFICATION DE L'OBLIGATION DE FORMATION

Pour pouvoir exercer leur activité, les professionnels qui mettent en œuvre les techniques de tatouage par effraction cutanée et de perçage corporel doivent suivre une formation (CSP, art. R 1311-3).

Un arrêté du 5 mars 2024 apporte des modifications au contenu de la formation obligatoire pour le tatouage/perçage. Une certification (valable 5 ans) est en outre délivrée par l'ARS (agence régionale de santé) à chaque professionnel formé ayant suivi la totalité de la formation et validé le contrôle des connaissances ainsi que des compétences requises. Enfin, les conditions d'habilitation des organismes de formation et les conditions de dispense de suivi de formation sont précisées.

Pour en savoir plus sur le statut de tatoueur / perceur, un guide est accessible en ligne.

Source : A. n° TSSP2406705A, 5 mars 2024 : JO 13 mars 20244

Indices et taux

INDICE DES PRIX À LA CONSOMMATION (IPC) - FÉVRIER 2024

En février 2024, les prix à la consommation augmentent de +2,9 % sur un an.

Source : INSEE, Inf. rap. 29 fév. 2024

INDICES NOTAIRES-INSEE DES PRIX DES LOGEMENTS ANCIENS - 4E TRIMESTRE 2023

Au 4e trimestre 2023, les prix des logements anciens en France (hors Mayotte) diminuent de nouveau sur un trimestre et de façon encore plus marquée qu'aux trimestres précédents : ‑1,8 % au 4e trimestre 2023 (après ‑1,1 % au 3e trimestre 2023 et ‑0,8 % au 2e trimestre 2023).

Sur un an, les prix baissent pour le deuxième trimestre consécutif : ‑4,0 % au 4e trimestre 2023 (après ‑1,8 % au 3e trimestre et +0,5 % au 2e trimestre). Les prix diminuent de -4,1 % pour les appartements et de 3,8 % pour les maisons.

Source : INSEE, Inf. rap. 29 fév. 2024

ÉCHÉANCIER FISCAL ET SOCIAL DU MOIS D'AVRIL 2024

(Entreprises de moins de 10 salariés)

OBLIGATIONS FISCALES

VENDREDI 12 AVRIL 2024

Personnes physiques ou morales intervenant dans le commerce intracommunautaire

- • Dépôt de la déclaration statistique sur les échanges intracommunautaires de marchandises (EMEBI) et l'état récapitulatif des clients : dépôt au titre des opérations effectuées en mars auprès du service des douanes.

- Sur ces deux nouvelles déclarations à souscrire pour les opérations réalisées à compter du 1er janvier 2022 : V. INFOGEA 1/2022 > INFOS FISCALES > TVA.

- • Dépôt de la déclaration européenne des services (DES) : dépôt au titre des prestations de service réalisées en mars en utilisant le téléservice DES, sauf pour les prestataires bénéficiant du régime de la franchise en base qui peuvent opter pour la déclaration sous format papier auprès du service des douanes.

- Ces déclarations doivent être souscrites en ligne sur le site sécurisé : https://www.douane.gouv.fr/service-en-ligne/

LUNDI 15 AVRIL 2024

Employeurs redevables de la taxe sur les salaires

Télépaiement de la taxe sur les salaires versés :

- en mars si le montant de la taxe acquittée en 2023 excède 10.000 € ;

- au 1er trimestre 2024 si le montant de la taxe acquittée en 2023 est compris entre 4.000 € et 10.000 €

- A savoir : Les employeurs dont le chiffre d'affaires HT de l'année 2023 n'a pas excédé les limites d'application de la franchise en base de TVA sont exonérés de la taxe sur les salaires pour les rémunérations versées en 2024.

MERCREDI 24 AVRIL 2024

Entreprises redevables de la TVA

Régularisation annuelle de la TVA déduite sur des biens immobilisés au titre de la variation des “coefficients d'assujettissement” de plus d'un 10e à la hausse ou à la baisse par rapport aux coefficients de référence.

-

Remarque : Le coefficient d'assujettissement correspond au pourcentage d'utilisation d'un bien immobilisé à la réalisation d'opérations ouvrant droit à déduction. La régularisation annuelle se traduit par un complément de déduction ou par un reversement (CGI, ann. II, art. 207).

MARDI 30 AVRIL 2024

-

Lorsque la date limite tombe un samedi, un dimanche ou un jour férié, la date limite est reportée au premier jour ouvrable suivant.

Entreprises bénéficiant du régime de la franchise en base de TVA

Option pour le paiement de la taxe à compter du mois d'avril.

Date variable

Tous les contribuables

Paiement des impôts directs (impôt sur le revenu, impôts locaux, etc.) mis en recouvrement entre le 15 février et le 15 mars 2024.

Redevables de la TVA et des taxes assimilées

- • Redevables relevant du régime réel normal (entre le 15 et le 25 avril) :

- - Régime de droit commun : déclaration CA3 et paiement des taxes afférentes aux opérations du mois de mars ;

- - Régime des acomptes provisionnels : paiement de l'acompte relatif aux opérations du mois de mars ; déclaration et régularisations relatives aux opérations du mois de février.

- Attention : Toutes les entreprises ont l'obligation de télédéclarer et télérégler la TVA.

- • Redevables relevant du régime simplifié ayant opté pour le régime du mini-réel (mesure réservée aux titulaires de BIC, les BNC en sont exclus) : Déclaration CA3 et télépaiement des taxes afférentes aux opérations du mois de mars.

- • Redevables ayant droit à un remboursement mensuel de la TVA déductible non imputable : dépôt de l'imprimé n° 3519 dans le cadre de la procédure générale de remboursement de crédit de taxe (cadres I, II et III), en même temps que la déclaration CA3 du mois de mars.

- • Importateurs de biens : déclaration CA3 et paiement des taxes afférentes aux opérations du mois de mars, au plus tard le 24 avril 2024.

Propriétaires d'immeubles

Déclaration, dans un délai de 90 jours à compter de leur réalisation définitive ou, à défaut, de leur acquisition, des constructions nouvelles et des changements de consistance ou d'affectation des propriétés bâties et non bâties réalisés en janvier 2023 sous peine, notamment, de la perte totale ou partielle des exonérations temporaires de taxe foncière.

- La même obligation s'impose en cas de changement d'utilisation des locaux professionnels. Les propriétaires de ces locaux doivent utiliser un imprimé conforme au modèle CERFA n° 14248*03 en cas de création, de changement de consistance, d'affectation ou d'utilisation des locaux depuis le 1er janvier 2013.

OBLIGATIONS SOCIALES

LUNDI 15 AVRIL 2024

Employeurs de moins de 50 salariés, quelle que soit la date de versement des salaires du mois

- • Date limite de transmission de la DSN relative aux rémunérations versées au mois de mars, y compris aux éléments nécessaires au règlement du prélèvement à la source de l'impôt sur le revenu.

- Les employeurs qui ont opté pour un paiement trimestriel des cotisations doivent néanmoins transmettre les DSN mensuellement, le 15 du mois M+1.

- • Paiement à l'URSSAFdes cotisations de sécurité sociale, des cotisations d'assurance chômage et FNGS, de la CSG, de la CRDS, du FNAL et du versement transport dus sur les salaires du mois de mars.

- Les employeurs de moins de 11 salariés doivent verser mensuellement les cotisations. Ils peuvent toutefois opter pour un paiement trimestriel s'ils en ont informé l'organisme avant le 31 décembre ou lors de l'emploi de leur premier salarié (CSS, art. R. 243-6-1). Dans ce cas, les cotisations et contributions dues au titre d'un trimestre T sont exigibles le 15 du 1er mois du trimestre T+1.

SAMEDI 20 AVRIL 2024

Lorsque la date limite tombe un samedi, un dimanche ou un jour férié, certains organismes sociaux peuvent accorder un report de délai jusqu'au jour ouvrable suivant.

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle des cotisations provisionnelles exigibles.

- Le travailleur indépendant a le choix de la date d'exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois.

JEUDI 25 AVRIL 2024

Tous employeurs

Date limite de paiement des cotisations de retraite complémentaire obligatoire exigibles au titre des rémunérations de la période d'emploi du mois de mars aux caisses de retraite AGIRC-ARRCO.

MARDI 30 AVRIL 2024

Micro-entrepreneurs

Déclaration du chiffre d'affaires réalisé :

- • au titre du mois de mars par les micro-entrepreneurs soumis au régime micro-social ayant opté pour la déclaration mensuelle, et paiement des cotisations correspondantes ;

- • au titre du 1er trimestre par les micro-entrepreneurs soumis au régime micro-social ayant opté pour la déclaration trimestrielle, et paiement des cotisations correspondantes.

DATE VARIABLE

Employeurs soumis à la DSN

A l'occasion de toute rupture d'un contrat de travail, envoi des attestations d'employeur à France Travail en DSN par émission d'un signalement de fin de contrat de travail dans les 5 jours ouvrés.

FCGA/UNASA - Tous droits réservés - © UNASA/FCGA 2024

Conception et réalisation : LCG CONCEPTS.